生命保険の見直しはFPに相談しよう!保険の見直しタイミングと方法について

「なんとなく保険に入っているけど、内容はよく分かっていない(忘れてしまった)」「生命保険に加入してから生活状況が変わったけど、そのままにしている」「知り合いから付き合いで保険に入っている」「担当者が辞めてしまい相談先がない」

保険の見直しにおすすめなタイミングと、失敗しない保険の見直し方を解説します。

保険の見直しとは?

保険の見直しとは、ライフステージや環境の変化に応じて保障を最適化させることです。

例えば、結婚したり子どもが生まれたりしたとき、独身のときに入った保険のままだと保障が不足している可能性があります。

このように現在の生活状況に対して保障の過不足が生まれたとき、今までの保険を解約・払い済みにしたり、新しい保険に加入したりといったように保障を変化させる必要があるのです。

保険を再確認した結果、現状維持でよいことも

保険の見直し、と聞くと必ず保障内容を変えたり新たに加入したり解約したりしなければならないと思いがちですが、そんなことはありません。

保険を見直して保障を確認した結果、現状維持でよいこともあります。

大切なのは、加入している保険が現在の生活や環境に最適な保障になっているかを定期的に見直すことです。また、定期的に確認することで加入している保険の復習になり、保険金や給付金の請求漏れや、住所や受取人の変更漏れの防止にもつながります。

保険の見直しにおすすめのタイミング

①結婚

結婚は保険を見直す良い機会です。

結婚すると、相手の人生にもお互いに責任を持つことになります。特に死亡保障については、保険金の受取人となる配偶者と一緒に考えるのがおすすめです。

まずは、お互いが加入している保険の内容を確認し合いましょう。保障の確認はもちろん、受取人の確認も大切です。保険金の受取人を親や兄弟姉妹に設定している方は、そのままにしておくと万が一の際に配偶者が保険金を受け取れなくなってしまいます。

②子どもが生まれたとき

子どもが生まれると、養育期間に万が一があった時の保障が必要になります。現在加入している保険で、保障の不足がないか見直してみましょう。

また、教育資金も子どもが小さいうちから考えることで、コツコツと無理なく貯めていくことができます。貯蓄性・運用性にすぐれた生命保険もあります。子育て期間中の教育資金づくりには、同時に保障も持てる生命保険を選択肢に入れるとよいでしょう。

③妊活前

保険の見直し時期として忘れがちなのが、妊活前。特に、女性の医療保険の加入や見直しは妊活前がおすすめです。

妊活を始めてクリニックに行くと、甲状腺や子宮卵巣の病気がみつかって医療保険に入りづらくなるほか、妊娠中に医療保険に加入した場合には1年間は異常妊娠・異常分娩の不担保(=保障が受けられない)となる可能性があります。

また、帝王切開や切迫早産での入院歴などがあると、加入できる医療保険が限られることも。

妊活を考え始めたら、同時に医療保険の見直しも検討しましょう。

④住宅を購入したとき

住宅を購入したときは、死亡保障を見直すのにいいタイミングです。

住宅ローンを組む際は、基本的に「団体信用生命保険(団信)」に加入します。団信があれば万が一のことがあった場合に住宅ローンの支払いが免除されて住居費の心配が必要なくなります。将来の住居費のことも考えて死亡保障を設定していた場合は、死亡保障を下げることも視野に入れるとよいですね。

また、住宅ローン控除期間終了後やリタイア時の繰上返済に備えて、掛け捨ての死亡保障を貯蓄運用性の保険に切り替えるのもおすすめです。

⑤独立したとき・自営業になったとき

企業に雇用されていた方が独立した場合も、保険を見直すタイミングの一つです。特に、福利厚生の充実している大企業などから独立した場合はしっかりと見直しを検討しましょう。

自営業になると会社に勤めていた時と同じ福利厚生を受けられなくなるため、収入保障保険や医療保険など、自分で保障を準備する必要があります。

また、生命保険の見直し以外にも、独立の際に悩みがちな公的年金制度や役員報酬の策定などのお金周りについても、FPに相談するとよいでしょう。コスパよく事業を進めるアドバイスがもらえます。

⑥生命保険の更新時期

定期保険や定期特約付き終身保険など、更新で保険料が上がったり保障内容が変わる保険があります。更新の案内が来たタイミングにでも、一度保険が現在の自分自身に合っているかを確認しましょう。

見直す際は、入っている保険の外交員だけでなく第三者のFPからセカンドオピニオンをもらうのもおすすめです。

⑦保険料が家計の負担だと感じるとき

毎月の保険料が高くて、家計を圧迫しているときも保険を見直すべきタイミングです。

子どもの教育費がかさむ時期や、役職定年で収入が下がった時など、ライフステージの変化でそれまで無理なく払えていた保険料が負担になる方は少なくありません。

FPに相談することで、無理のない保険料で必要十分な保障が持てる方法を一緒に考えることができます。

生命保険を見直すときのポイント

ポイント①保障期間

保障期間が10年や15年といったように決まっている定期保険なのか、一生涯保障される終身保険なのかは大きなポイントです。

一般的に掛け捨ての定期保険は少ない掛金で大きな保障を備えられ、対して終身保険は保障機能と貯蓄機能を併せ持つことができます。

まずは今加入している保険がどちらか見極め、それが自分自身にあった保険なのか考えましょう。

経済状況やライフステージに応じて定期保険と終身保険の最適な割合は異なるので、FPに相談してみるといいでしょう。

ポイント②払込期間

払込期間は、特に終身タイプの医療保険やガン保険の場合に注目したいポイントです。

一生払い込む終身払なのか、現役のうちに払い終える60歳払や65歳払なのかを確認しましょう。

終身払の場合、月々の保険料は安めだが老後も払い続けていく必要があるので注意が必要です。老後も払える額なのかを確認すると同時に、老後に認知症などで口座管理が困難になって失効するリスクも把握しておきましょう。

ポイント③保障内容(保険金や給付金)

万一の際に遺族に届けるべき保険金や、入院手術の際に備えておきたい給付金額は、人によって異なります。

配偶者がいる場合は、夫婦で意見をすり合わせることも重要です。

また貯蓄性のある保険の場合、解約返戻金の増え方や利率もしっかり確認しておきましょう。

ポイント④無理なく払える保険料か

大きな保障があると安心な一方で、高い保険料は家計の負担になるのでバランスが大切です。

現在の保険料が高いと感じているなら、無理のない保険料の保障に見直すことを考えましょう。

また、保険を見直して新たに保険に加入したり保険料が高くなったりする場合は、無理なく払える範囲に収まっているかを意識するとよいでしょう。

特に、解約返戻金が貯まるタイプの貯蓄型の生命保険の場合、途中で解約したり払い済みにしたりすると戻ってくるお金が払い込んだ保険料総額よりも少なくて損してしまうケースが多いので注意が必要です。

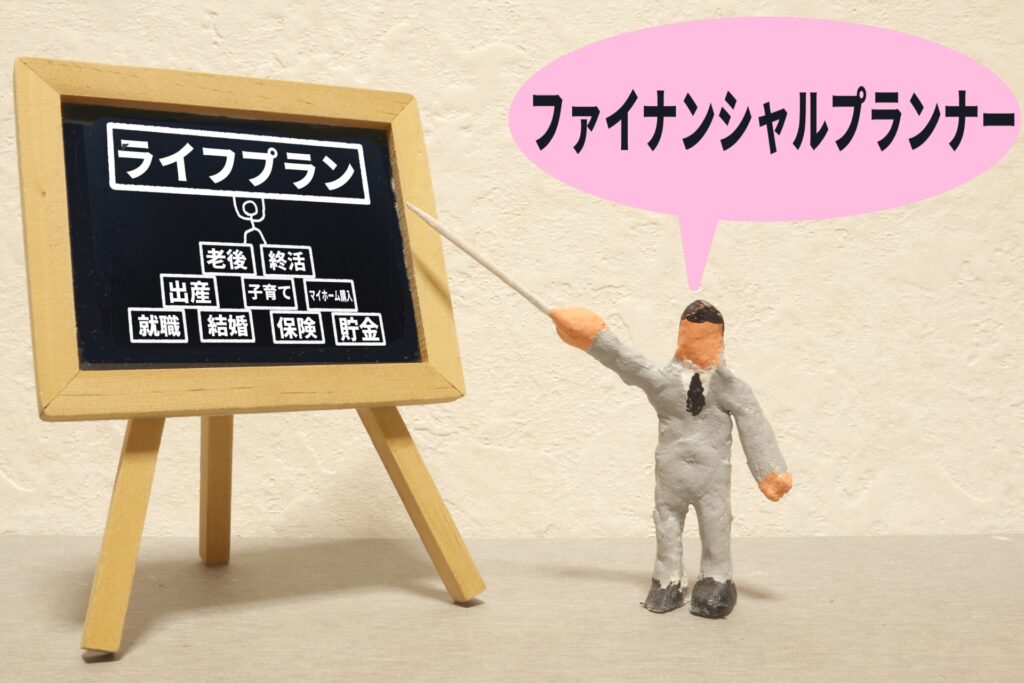

「見直してみようかな」と思ったらまずはFPに相談を

日本には42社もの生命保険会社があり、それぞれ多種多様な商品を持っているため、その中から自分に合った保険を見つけるのはなかなか大変です。

とはいえ、大変だから、面倒だから…といってそのままにすると、変化した生活や環境に対応できなくなることもあります。

お金や保険のプロのFPは、一人ひとりにあったライフプランを知識・知恵・経験を使って一緒に考えることができます。

思い立ったら、まずはFPに相談してみましょう。